こんにちは、萩口義治(はぎちゃん)です。

創業・スタートアップの経営者の支援に特化した会計事務所

「はぎぐち公認会計士・税理士事務所」と「資金調達に強い」コンサルティング会社

「株式会社HG&カンパニー」の経営をしております。

「創業・スタートアップ」「資金調達」という要素を打ち出すべく、

弊社HPをリニューアルいたしました。http://hgand.co.jp/

さて前回は、「もう一つの資金調達方法、リース」というテーマでお話をいたしました。

リースという選択肢が頭の片隅にあれば、資金調達の幅が

広がりますという内容でした。

■今月のテーマ

今回は、「いざ起業!個人事業主と法人設立はどっちが有利なの??」

についてお送りいたします。

起業する際に決断するべき大きなテーマになりますので、

しっかりと長短を理解したうえで自身の事業に適した決断をしたいですね。

■税務・コスト面での有利不利

以下は、個人事業主と法人の税務・コスト面からの有利不利の比較表となります。

概観をつかんでいただくのが一番の趣旨ですので、個々の詳細は、述べないことにします。

また、○の数が個人事業5個、法人3個となりましたが、

○の数では有利不利は決まりませんので、ご了承ください。

一言でまとめると、法人は「(1) 運用にコストがかかる一方で、

(2) 経費が計上しやすい」ということになります。

ですから、一定規模以上の課税所得(≒利益)が出ている場合には、

(1)のコストよりも(2)の経費による節税効果が高くなって、有利ということになります。

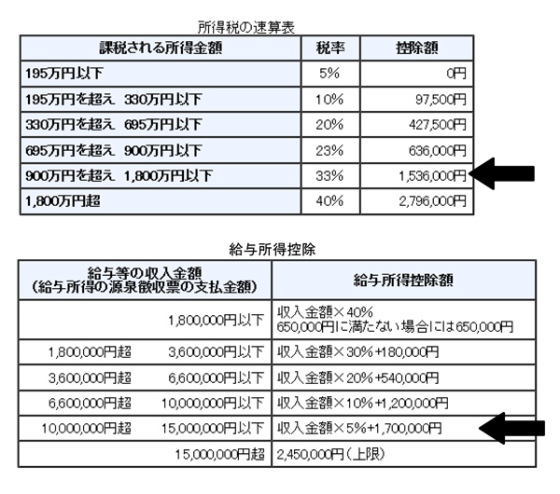

例えば、個人事業で、売上2,000万円、経費800万円の方の所得税は、

事業所得1,200万円に青色申告特別控除65万円と

基礎控除38万円のみを考慮すると、課税所得1,097万円となり、

所得税:1,097万円*33%-1,536,000円=2,084,100円となります。

(※計算上の細かい論点は省きます。)

この個人事業主が、法人を設立し社長になった場合どのようになるでしょうか。

会社の売上2,000万円、経費800万円の他に、

月100万円の役員報酬を社長自身に支払ったとします。

この場合、

・法人の課税所得:

1,200万円-100万円*12か月=0万円 ⇒均等割7万円だけはかかる…A

・社長の所得税:

役員報酬は給与所得控除が使えるので、

社長の給与所得:1,200万円-(1,200万円*5%+170万円)=970万円

課税所得:970万円-基礎控除38万円=932万円

所得税は、932万円*33%-1,536,000円=1,539,600円…B

AとBの合計が1,609,600円となります。

つまり、個人事業の場合の所得税2,084,100円と、

法人化した場合の課税所得と所得税の合計1,609,600円を比較すると

法人化によって47.5万円ほどの節税効果が出ています。

これは、「比較表の③:経営者の給与が経費になる」という要素を使っただけで、

社長の取分は年間1,200万円のままです。

それでも、これだけの節税が可能となるわけです。

一度きりの設立費用や、多少の税理士費用の増額が

あったとしても十分にメリットがありますね。

法人の場合は、この他にも、法人と個人での所得分散や

生命保険など他の節税効果を使えば、より大きな節税ができる余地があります。

税務メリットの最適化は、消費税のこと、個々人の所得控除のこと、

来期の見通しなど様々な要素に応じて変動してきますので

一概に「いくら以上の所得が出たら法人化が有利」とは言い切れませんが、

事業から多くの所得が出るにつれて、法人化の優位性が増してくる

ということだけは押さえておいて頂きたいと思います。

■資金調達上の有利不利

銀行から融資を受ける際、会社の方が個人事業よりも

有利なのかというご質問をよくいただきます。

確かに、会社の方が、経営者の公私財産の区別が明確であり、

より厳密な経理処理が求められる点で信用度が高いと言える要素もあります。

しかし、最近ではそこまで大差はないと考えられます。

以前は、株式会社であれば最低資本金1,000万円というハードルがあったため、

確かに、株式会社といえば自己資金等で1,000万円は工面した経営者という

信用性があったのですが、今は株式会社も資本金1円から作れるのですから、

「会社」=「信用が高い」という図式は成り立たなくなっています。

創業融資でみられる大きな要素として「自己資金」がありますが、

極端にいえば、資本金1円で経営者の個人資金10万円の株式会社よりは、

自己資金で1,000万円持った個人事業主の方が信頼性は高く、

融資も受けやすいというのは直感的にも理解できると思います。

ですから、融資を受けるために会社化しようと決定するよりは、

もっとほかの要素を重視して決定した方がいいです。

一方で出資を受ける場合は、会社が前提となり、会社化は必須となります。

■税務以外での有利不利

続いて、税務・資金調達以外の観点から個人事業主と法人の比較をしますと、

なんといっても「社会的信用」という要素が挙げられます。

社会的信用は、やはり会社の方が高いと言えます。

これは大きな考慮事項です。

例えば、大手の会社などと取引するには、会社(場合によっては、

資本金いくら以上等の要件がつく場合もある)でなくてはならず、

個人事業主とは取引してくれない会社もあります。

また社会的信用という要素をより広範に捉えれば、

人材の採用などにも影響すると考えられます。

ですから、法人化による社会的信頼姓の付与という要素は、損得を数値化できませんが

非常に大きな考慮要素になると思います。

■適した事業形態を選ぼう

税務面だけを考慮すれば、「利益がいくら以上になったら法人化した方が得」

というような正解のようなものがあるとも言えます。

また、個人事業主で2年間の消費税の免税を最大限受けてから法人化し、

更に2年間免税を受ければ4年間の免税が可能になるというような選択をする方も多くいます。

しかし、個人事業主か法人化するかについては、社会的信用など

税務以外の要素も考慮したうえで、適切な判断をする必要があります。

■次回予告

次回テーマは未定です。

締切に追われ、本編を書くので精いっぱいな、はぎちゃんでした。